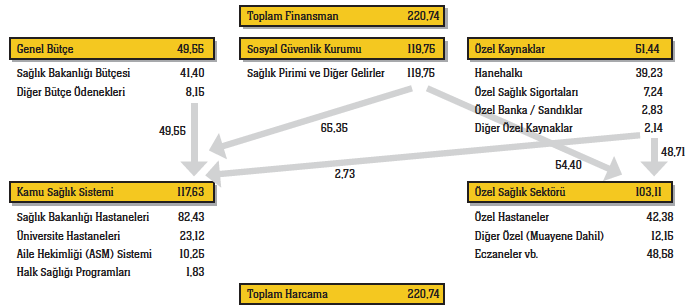

Ülkemizde sağlık harcamaları üç ana kaynaktan finanse edilmektedir. Devlet bütçesi, Sosyal Güvenlik Kurumu prim gelirleri ve de kişilerin/şirketlerin direkt kendi bütçelerinden sağlığa ayırdıkları kaynaklar. 2020 yılı için sağlık hizmetlerinde kullanılmak üzere oluşan toplam kaynak tutarı 220 milyar TL’dir. Bu kaynakların %23’üne yakını devlet bütçesinden, %54’ü Sosyal Güvenlik Kurumu’ndan, %23’ü de kişi ve şirketlerin kendi bütçelerinden karşılanmaktadır.

Sağlık hizmetlerinin tedariki için oluşan bu kaynaklar iki ana noktada harcanmaktadır; kamu kurum ve kuruluşları ile özel sektör kuruluşları. Sağlık için harcanan toplam tutarın %53’ü kamu kurum ve kuruluşlarında harcanırken kalan %47’si de özel sağlık sektöründe harcanmaktadır.

Genel Bütçeden Sağlık Bakanlığına ayrılan ödenek dışında üniversite hastanelerine de ödenek ayrılmaktadır. Çalışanlar ve işverenler tarafından Sosyal Güvenlik Kurumu’na ödenen primler de sağlığın finansmanındaki ana kaynak olarak karşımıza çıkmaktadır. Üçüncü sağlık finansman kaynağı da son 15 yılda hızla artan cepten harcamalardan oluşmaktadır.

Oluşan bu kaynakların nerelerde harcandığına baktığımızda ise birinci sırayı sağlık bakanlığına bağlı hastaneler oluşturmaktadır. İkinci sırayı eczaneler ve tıbbi ortez/protez ve benzeri medikal araç gereç satıcıları alırken üçüncü sırayı özel hastaneler almaktadır. Özel hastaneleri sırasıyla üniversite hastaneleri, özel muayenehane/diğer özel sağlık kuruluşları izlerken en son sıraları birinci basamak hekimlik ve kamu sağlığı programları almaktadır.

Bu yazımızda odaklanacağımız konu ülkemizde sağlık için ayrılan özel finans kaynakları olacaktır. Son yıllarda hızla artan özel harcamalar, sağlığın sürdürülebilir finansmanı boyutuyla dikkatlice değerlendirilmesi gereken bir konudur. Ülkemizde sağlık için devlet ve sosyal sigorta dışında sağlık için ayrılan özel kaynakları şu şekilde sıralayabiliriz.

- Özel sandık ve vakıfların sağlık bütçeleri

- Özel sağlık sigortası poliçeleri

- Tamamlayıcı sağlık sigortası poliçeleri

- SGK ve özel sigorta katkı payları

- SGK ile anlaşmalı özel hastaneler ödenen farklar

- Diğer özel sağlık hizmeti sunucularına ödenen tutarlar (muayenehaneler, SGK ile anlaşması olmayan özel hastaneler ve diğer sağlıkla ilgili özel hizmet sunucuları)

Yukarıda sayılan özel kaynaklar 2020 itibariyle devletin sağlık hizmetleri için ayırdığı kaynakları geçmiştir. Üstelik yukarıdaki tabloda sağlık alanındaki kayıt dışı gerçekleşen ödemeler doğal olarak kapsanmamaktadır. Bu durum sürdürülebilir sağlık finansmanı açısından çok da arzu edilen bir durum değildir.

Sürdürülebilirlikle ilgili diğer bir konu da sağlık hizmetlerinin maliyetlerindeki kontrol edilemeyen artıştır. Ülkemizde sağlık alanında kullanılan tıbbi cihazların yedek parçaları başta olmak üzere tıbbi sarf malzemeleri, gelişmiş farmasötikler ve diğer medikal ürünlerin çoğunun maliyeti dövize endekslidir. Sağlık profesyonellerinin (özellikle hekimlerin) ücretlerinde de son 15 yılda önemli artışlar gerçekleşmiştir. İşletim maliyetlerindeki artışa ek olarak Avrupa’nın en maliyetli enerjisini de kullandığımız dikkate alınırsa sağlık hizmetlerinin maliyetlerinde kontrolden çıkmış bir artış söz konusudur.

Kontrol dışına çıkan maliyet artışı aslında sağlık sistemimizde yine son 15 yılda iyice belirginleşen koruyucu hekimlik yerine yüksek maliyetli tedavilere yönelimlerle de açıklanabilir. Avrupa’dakinin aksine son derece bonkör bir sağlık hizmet sunum modelimiz olduğunu itiraf etmeliyiz. Bu model kişisel ve toplumsal sağlığın korunup geliştirilmesinden ve güçlü bir birinci basamak hekimlik sisteminden ziyade yoğun hastane tedavisine odaklanan bir modeldir ve sürdürülebilirliği kuşkuludur. Özellikle bizim gibi ekonomik üretimi kısıtlı ve kamu maliyesi zayıf ülkelerde. Son zamanlarda şehir hastanelerinin sıkça tartışılmasının nedeni de budur. Her ne kadar Kamu Özel İşbirliği modeli ile yapıldıkları söylense de bu hastanelerin Sağlık Bakanlığı bütçesi (ve dolayısıyla devlet bütçesi) üzerindeki yükü korkunç boyutlara ulaşmaktadır. Sağlık sisteminin girdiği finansal darboğazın kişilerin cepten yapacakları harcamalarla aşılamayacağı da yakın zamanda yaşadığımız Pandemi sürecinde net olarak ortaya çıktı.

Şimdi artık sağlık sisteminin finansman ve hizmet sunumu boyutlarının yeniden gözden geçirilmesi zamanıdır. Gerek finansman ayağı gerekse de sağlık hizmet sunumu ayağının reformize edilmesi gereği açıktır.

Kontrol dışına çıkması muhtemel sağlık harcamalarının bugünkü çarpık sisteme son vererek sürdürülebilir bir boyuta taşıyacak bu reformun ipuçlarını aşağıda siz değerli okuyucularımız ile paylaşmak isteriz.

Sağlık hizmetlerinin sunumu boyutu ile;

- Sağlık Bakanlığı toplum sağlığını ilgilendiren konulara (temiz hava, temiz su, güvenli gıda vb.) odaklanmalı, kişisel sağlığın korunması ve geliştirilmesine yönelik programlara (bağışıklığı tehdit eden unsurlar, kanserojen etkiler, obezite, ruh sağlığı, hareket eksikliği vb.) ağırlık vermelidir. Tüm okullarda sağlık bilincinin arttırılmasına ilişkin profesyonel programlar başlatılmalıdır.

- Sağlık Bakanlığı, Aile Hekimliği sistemini ve Aile Sağlığı Merkezlerinin işleyişini dünya standartlarına çıkarmalıdır. İşyeri güvenliği/ sağlığı ve işyeri hekimliği sistemi yeniden yapılandırılmalı ve meslek hastalıkları ile etkin mücadele edilmelidir.

- Sağlık Bakanlığı, dezavantajlı gruplar olan çocuklar, kadınlar, ileri yaş grupları ve engellilere yönelik özel bir departman kurmalı ve tüm ülke genelinde dezavantajlı grupların nitelikli sağlık hizmetine ulaşımını garanti altına almalıdır.

- Sağlık Bakanlığı kronik hastalıkların takibi ve tedavisine yönelik özel ulusal programlar geliştirmeli, kanserin erken teşhis ve tedavisine odaklanmalıdır.

- Devlet hastaneleri Sağlık Bakanlığı dışında kurulacak özerk bir yapı içinde yönetilmeli ve her bir hastane yönetim kuruluna ve profesyonel yöneticiye kavuşturulmalıdır. İyi yönetim yapısına kavuşturulan kamu hastaneleri vakıfları aracılığı ile toplanacak bağışlar ile ek finansman imkânlarına kavuşturulmalıdır.

- Üniversite Hastaneleri, radyoterapi, kemoterapi, radyocerrahi, kanser cerrahisi, kemik iliği nakli ve de böbrek-karaciğer-kalp nakilleri gibi ileri tıp uygulamalarında referans merkezler haline getirilmeli, yönetimsel ve finansal kapasiteleri güçlendirilmelidir.

- Özel Sağlık Kuruluşları’nın yeni yapılacak düzenlemeler ile varlıklarını sürdürmeleri sağlanmalıdır. Özel Halk Hastaneleri Sistemi kurulmalı ve isteyen özel hastanelerin bu sisteme dahil olmalarına izin verilmelidir.

Sağlık hizmetlerinin finansmanı boyutu ile;

- Sağlık Bakanlığı bütçesinin tamamı sağlığın korunması, geliştirilmesi ve de birinci basamak hekimlik hizmetlerine harcanmalıdır. Sağlık Bakanlığı gelir bütçesi şu ana kalemlerden oluşmalıdır;

- Devlet Bütçesi’nden yapılacak ödenekler,

- Sağlığı bozulmasına sebebiyet vermesi muhtemel ekonomik faaliyetlerden (insan sağlığına tehdit oluşturan hava kirliği, çevre kirliliği vb.) elde edilecek ‘sağlık vergi’lerinden,

- Yapılan denetimler sonucunda sağlığın bozulmasına sebebiyet verecek ihmallere ilişkin kesilen para cezalarından,

- Sağlık Bakanlığı Vakıflarına yapılacak bağış ve yardımlar.

- Devlet Hastanelerinin gelir bütçesi şu ana kalemlerden oluşmalıdır;

- Devlet Bütçesi’nden yapılacak personel maaş ödemeleri,

- Sosyal Güvenlik Kurumu’nun yapacağı ödemeler,

- Hastane Vakıflarına yapılacak bağış ve yardımlar

- Özel Sağlık Kuruluşları üç grupta kategorize edilmelidir;

- Özel Halk Hastaneleri Sistemi kurulmalı ve bu hastanelerde (bu kapsama giren ayaktan teşhis ve tedavi merkezleri de dahil) SGK ile anlaşma kapsamında SGK’nın ödemeleri dışında hastalardan hiçbir surette para talep edilmemeli (ek ücret sadece Tamamlayıcı Sağlık Sigortaları’ndan talep edilmelidir).

- Diğer hastaneler tamamen özel olmalı ve SGK ile sadece kardiyoloji/kalp damar cerrahisi, kanser tedavisi ve organdoku nakli ile sınırlı olacak anlaşmalar yapabilmeli ve de bu kapsam dahilinde hastalardan hiçbir surette fark ücreti talep etmemelidirler.

- Hastane dışındaki özel sağlık hizmet sunucuları (muayenehaneler de dahil diğer özel sağlık hizmet sunucuları) belirli bir otomasyon sistemi ile gerek tıbbi gerekse de istatistiki ve finansal açıdan kayıt altına alınmalıdır.

- Sosyal Güvenlik Kurumu (SGK) mevcut prim sistemini devam ettirmeli, kaynaklarını özel hizmet sunucuları yerine ağırlıklı olarak kamu hizmet sunucularına yönlendirmelidir. SGK sistemi dahilinde Kurum’un ön göreceği katkı payları dışında hastalar ile sağlık hizmet sunucuları arasındaki para alışverişi sonlandırılmalıdır. SGK ile anlaşmalı özel hastaneleri tercih edecek vatandaşların tamamlayıcı sağlık sigortası satın almış olmaları zorunluluk haline getirilmelidir.

- Bireylerin bugün olduğundan daha fazla kaynağı sağlık için ayırmak zorunda kalması engellenmelidir. Bugün itibariyle özellikle aktif çalışan bireyler sağlık için önemli miktarda bir tutarı bütçelerinden ayırmak zorundadırlar. Özellikle SGK anlaşması bulunan özel hastanelerde kişilerin ceplerinden ödediği fark ücretleri astronomik rakamlara ulaşmış durumdadır. Oysa bu durum özel sağlık sigortaları ve tamamlayıcı sağlık sigortaları ile kontrol altına alınmalı ve sürdürülebilir bir boyuta taşınmalıdır.

Sağlık sistemimizin finansmanın sürdürülebilirliği mevcut hizmet sunumu mentalitesi ile pek mümkün gözükmemektedir. Mevcut sistem harcanabilir milli gelir içindeki sağlık harcamaları üzerinde de baskı oluşturmaya devam etmektedir. Dolayısıyla sistemin finansal sürdürülebilirliğinin garanti altına alınması için gerekli tedbirlerin bir an önce alınması gereklidir. Yukarıda sıraladığımız tedbirler ana başlıklar halinde paylaşılmış detaylara girilmemiştir. Detay planlamalar ile hem kamu hastanelerinde hasta memnuniyetinin arttırılması, hem özel sektörün varlığını sürdürmesi hem de sağlık hizmetlerinin vatandaşın bütçesi üzerindeki yükünün azaltılması mümkün olabilecektir. Bu detay düzenlemeler aynı zamanda sağlık çalışanlarının gelirlerinde hakkaniyetin sağlanması ve motivasyonlarının yüksek tutulmasını da sağlayacaktır.